Um allen Selbstständigen in Deutschland einen bezahlbaren Krankenversicherungsschutz zu ermöglichen, spricht sich die Bertelsmann Stiftung für die Ausweitung der für Arbeitnehmer geltenden Krankenversicherungspflicht aus. Zudem schlägt sie die Absenkung oder Abschaffung des Mindestbeitrages für Selbstständige vor. Einer im Auftrag der Stiftung erstellten Studie zufolge würden diese Maßnahmen nicht zu einer wesentlichen Mehrbelastung für die gesetzliche Krankenversicherung führen.

Shutterstock / Diego Cervo

Krankenversicherung für Selbstständige: Wie Geringverdiener entlastet werden

Eine Ausweitung der Krankenversicherungspflicht auf hauptberuflich Selbstständige würde Geringverdiener entlasten. Für die gesetzliche Krankenversicherung (GKV) würde sie keine wesentlichen Mehrbelastungen mit sich bringen.

Bertelsmann Stiftung

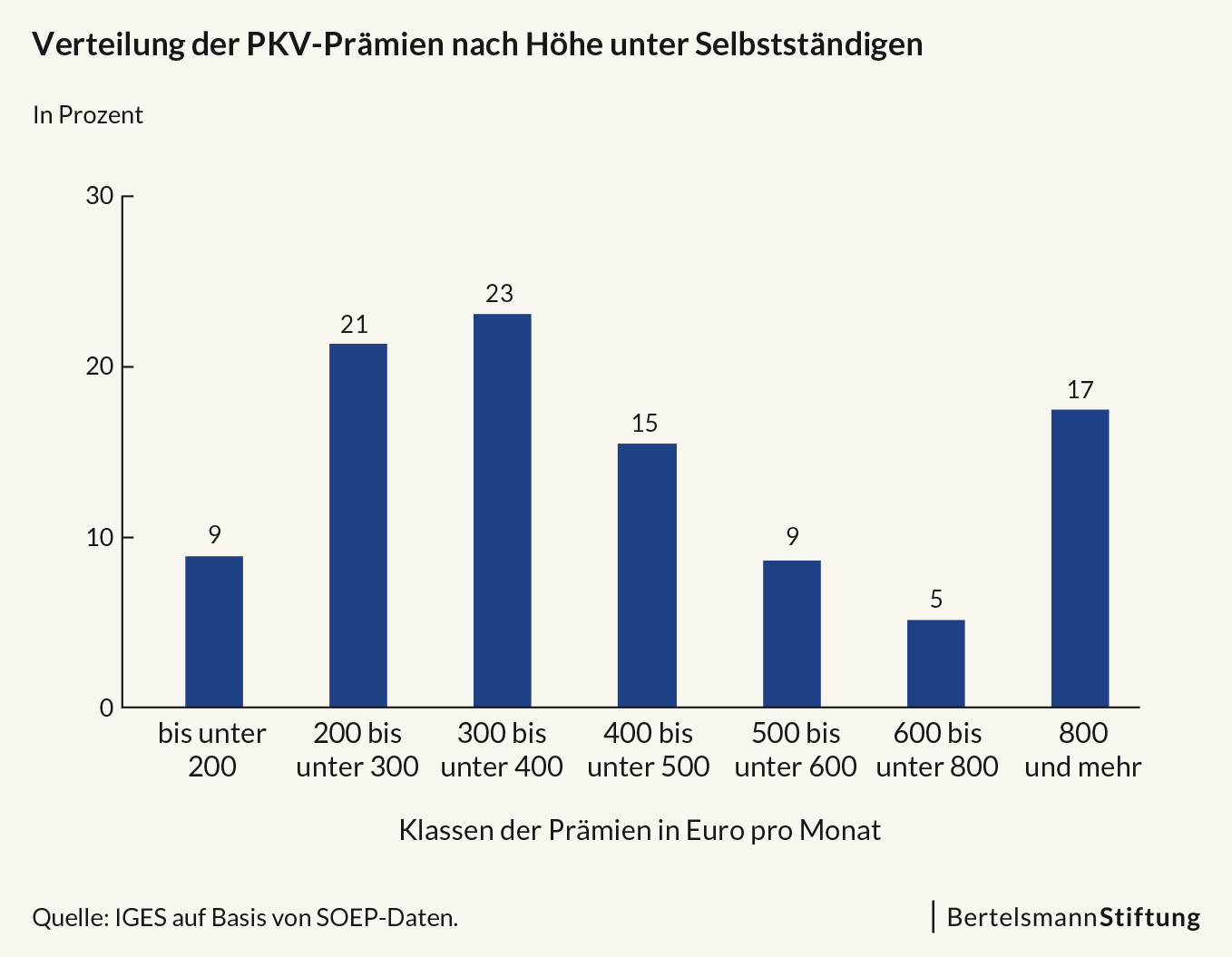

Krankenversicherung frisst die Hälfte der Einnahmen auf

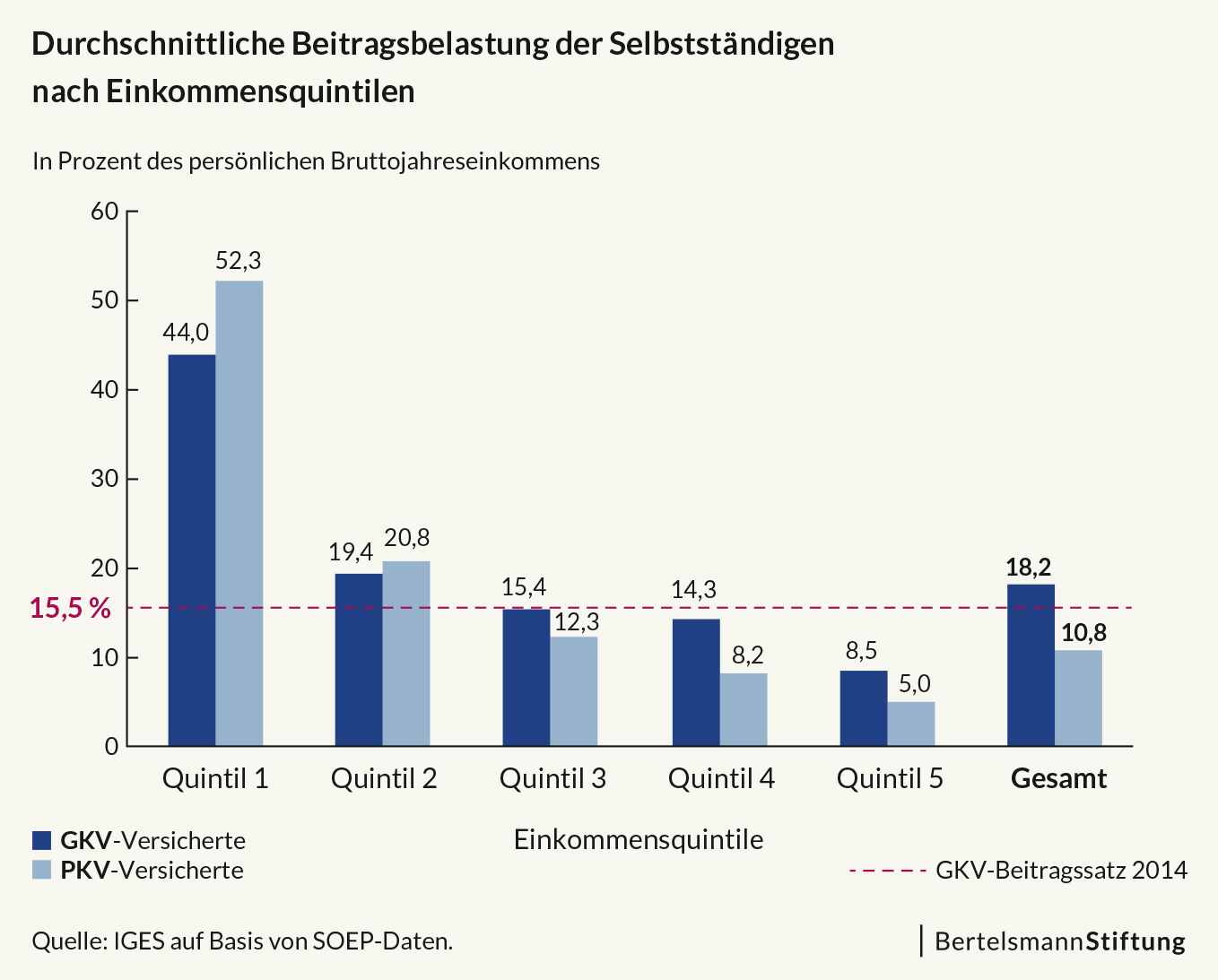

Der so genannte Mindestbeitrag in der GKV [s. Kasten] führt viele Selbstständige an die Grenzen ihrer finanziellen Leistungsfähigkeit. Die Folge sind u. a. stetig steigende Beitragsschulden in der GKV, die – wie jüngst berichtet – vor allem durch Soloselbständige mit geringen Einkünften verursacht werden. Die Studie der Bertelsmann Stiftung zeigt, dass das untere Einkommensfünftel der Selbstständigen nach eigenen Angaben knapp die Hälfte seiner Einnahmen für den Krankenversicherungsbeitrag ausgibt. Häufig springen hier Familienangehörige mit ein.

Es kann nicht sein, dass Selbstständige mit geringen Einkünften sich eine Krankenversicherung nicht aus eigener Kraft leisten können. Die Beiträge zur Krankenversicherung müssen sich am realen Einkommen der Selbstständigen orientieren.

Stefan Etgeton, Gesundheitsexperte der Bertelsmann Stiftung

Die Solidargemeinschaft der gesetzlich Versicherten könne diese Gruppe aber nur aufnehmen, wenn für Selbstständige künftig die gleichen Zugangsregeln gelten würden wie für Arbeitnehmer, so Etgeton. Alles andere sei Rosinenpickerei zulasten der Solidargemeinschaft.

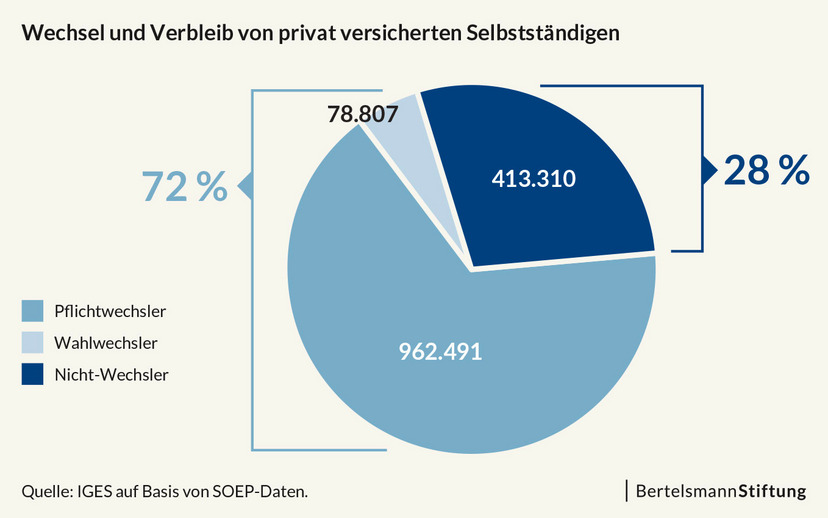

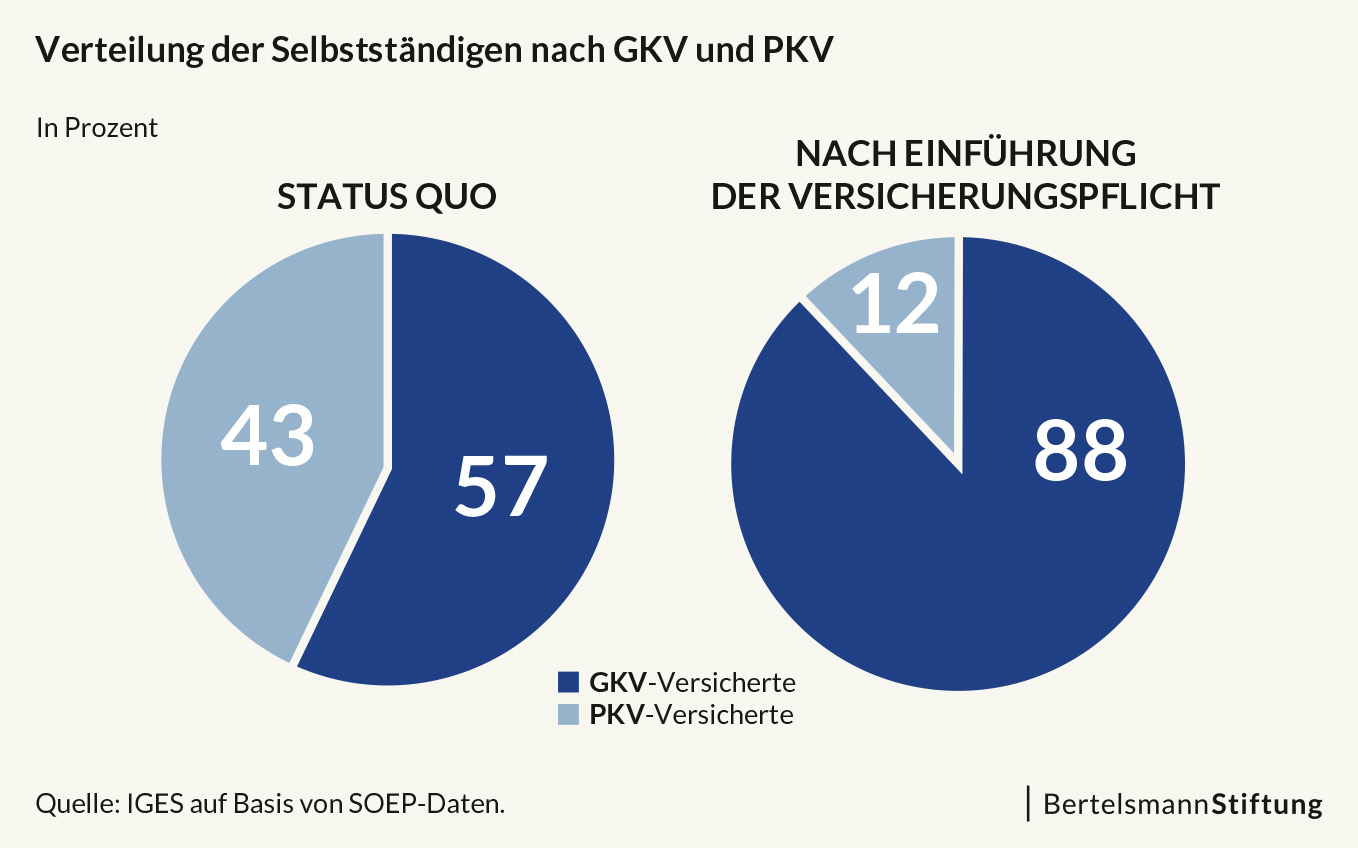

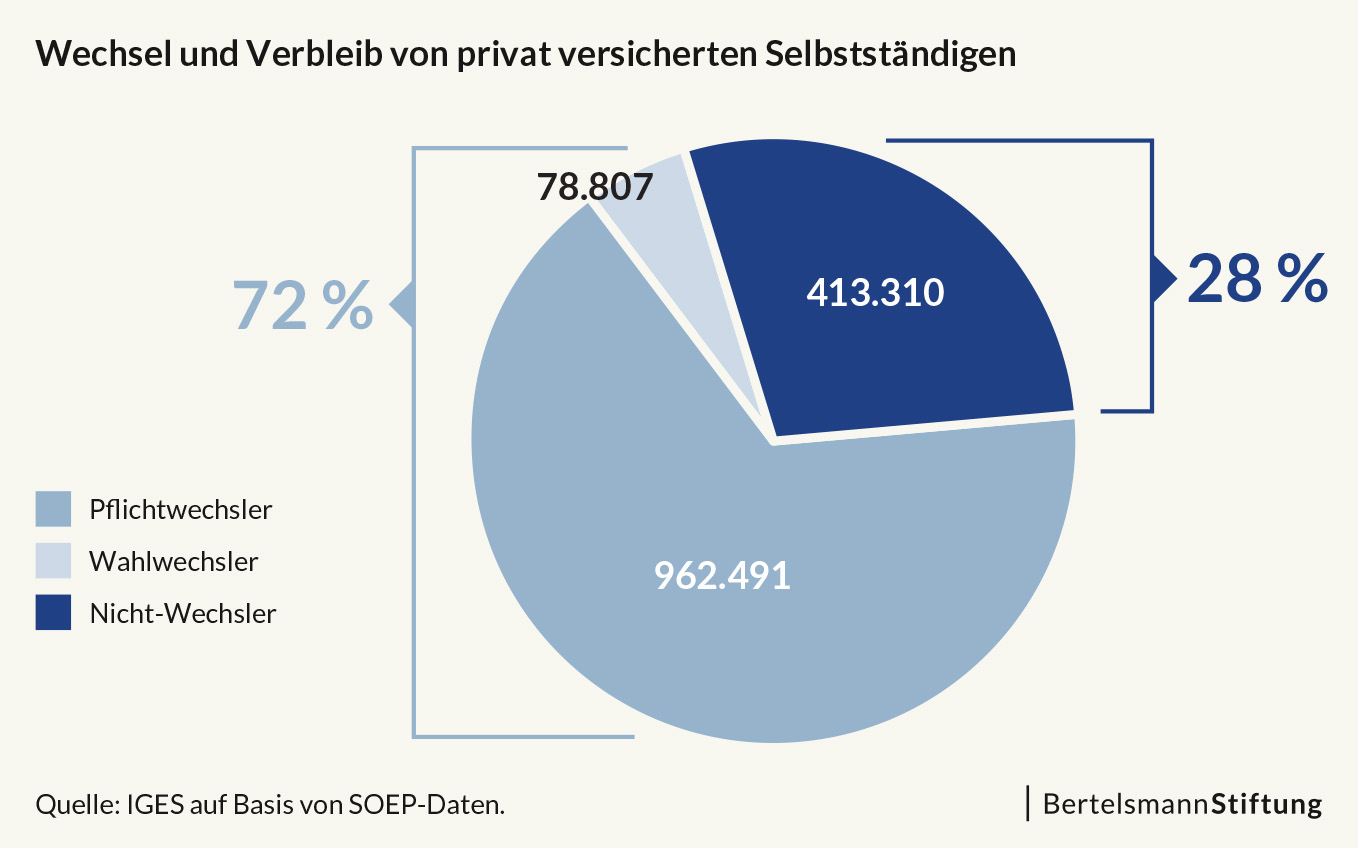

Schon heute ist eine Mehrheit der Selbstständigen in Deutschland gesetzlich versichert. Die Anwendung der für Arbeitnehmer geltenden Versicherungspflichtgrenze [s. Kasten] würde dazu führen, dass fast eine Million der derzeit privat versicherten Selbstständigen in der GKV pflichtversichert würden. Zusätzlich würden schätzungsweise knapp 80.000 Selbstständige freiwillig in die GKV wechseln, weil sie dadurch ihre Beitragsbelastungen senken könnten. So würden insgesamt gut eine Million Selbstständige mit ihren rund 318.000 Familienangehörigen neu in die GKV aufgenommen. Der Anteil der gesetzlich versicherten Selbstständigen würde von derzeit 57 auf insgesamt 88 Prozent steigen.

Geringverdiener werden entlastet

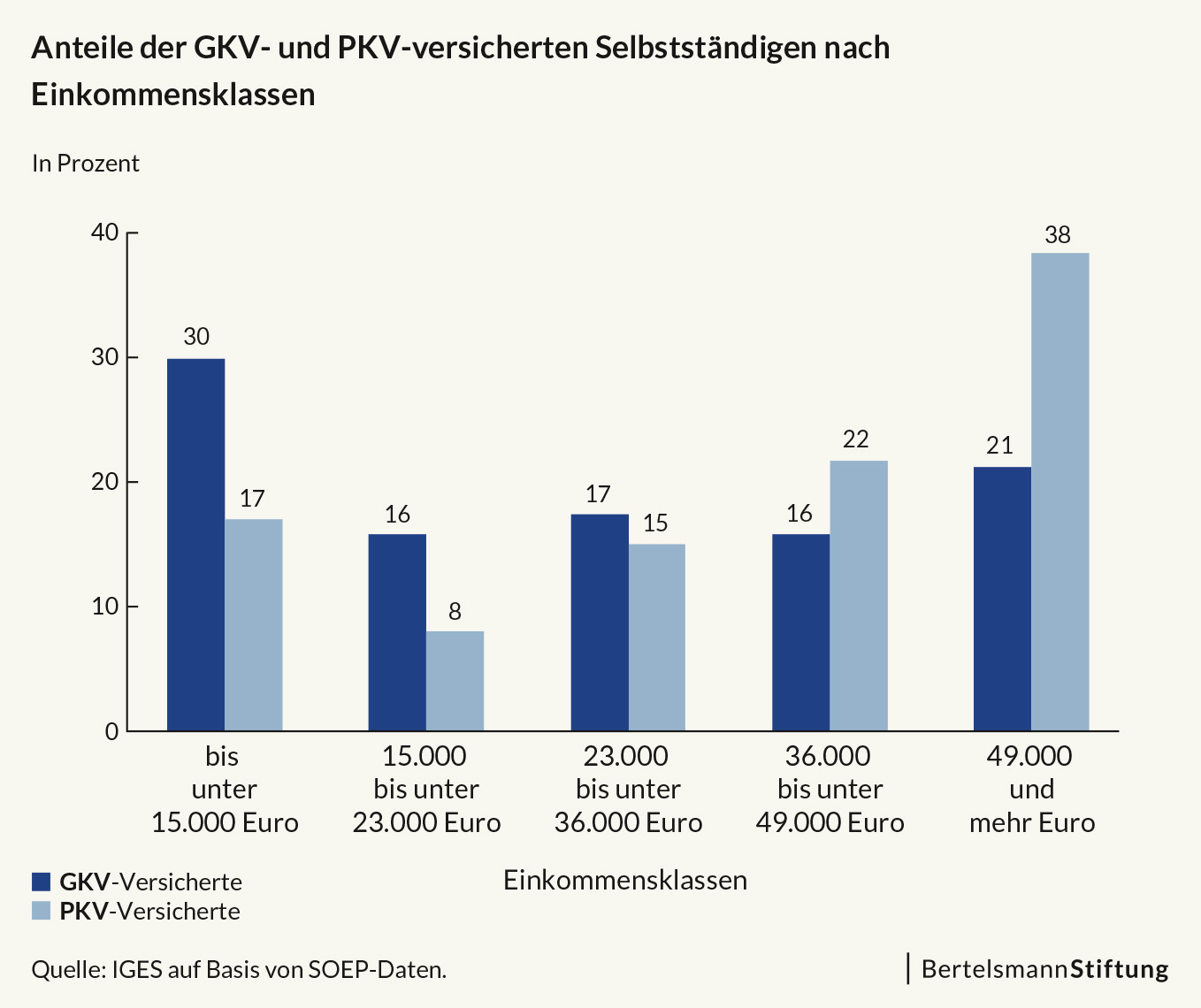

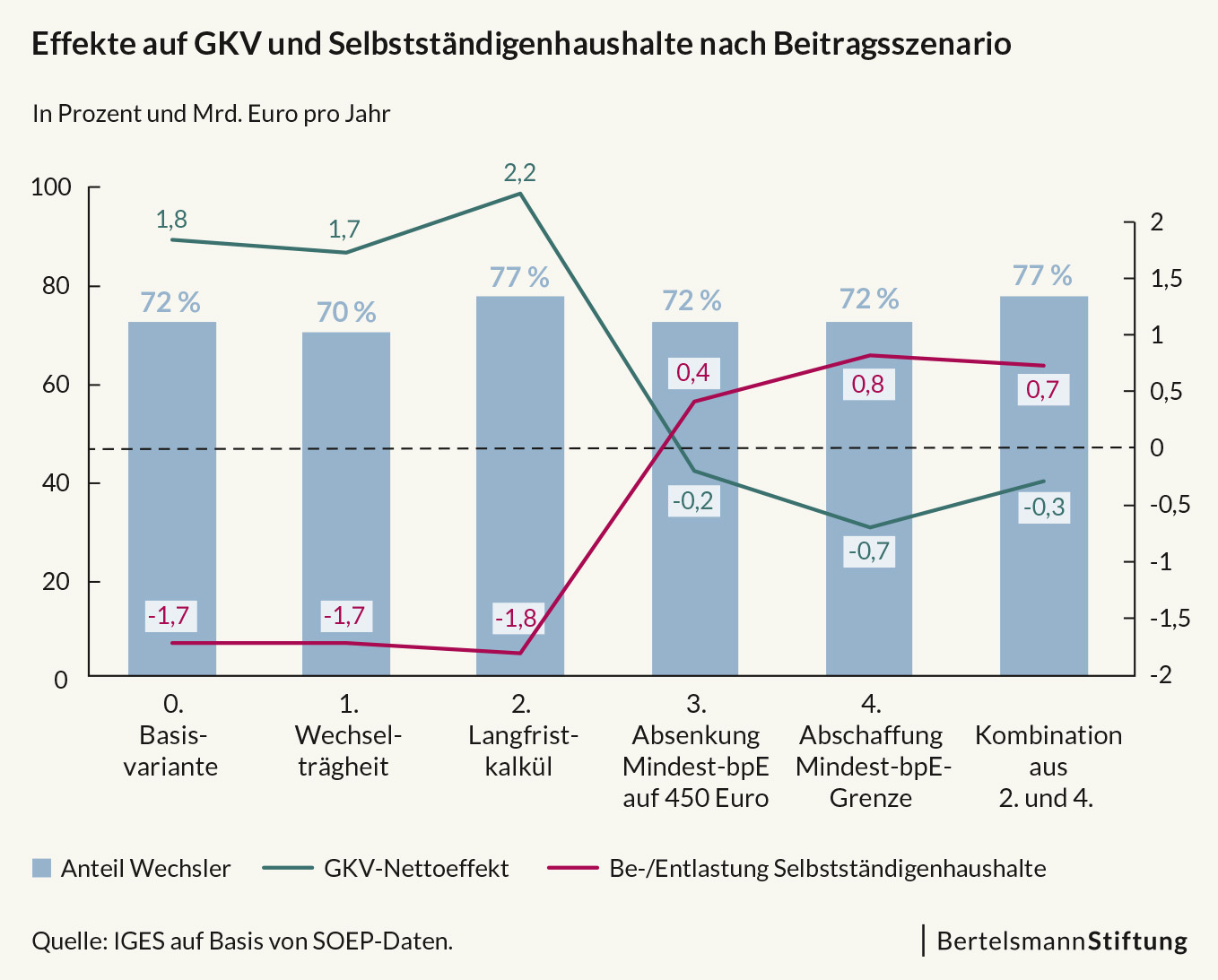

Die durchschnittlichen beitragspflichtigen Einnahmen dieser Selbstständigen sind knapp 50 Prozent höher als die durchschnittlichen Einkommen der derzeitigen GKV-Mitglieder. Die Studie errechnet, dass die einkommensbezogen erhobenen GKV-Beitragseinnahmen dieser Gruppe um ca. 1,8 Mrd. Euro über den für die neuen Versicherten fälligen Leistungsausgaben lägen, wenn die jetzigen Regeln zum Mindestbeitrag unverändert blieben. Allerdings würden die Selbstständigenhaushalte auch mit 1,7 Mrd. Euro zusätzlich belastet. Bei der Absenkung bzw. Abschaffung des Mindestbeitrags nähert sich die wechselseitige Be- und Entlastung von GKV und Selbstständigenhaushalten der Nullgrenze: den Nettomindereinnahmen der GKV (0,2 bzw. 0,7 Mrd. Euro) stünden entsprechende Entlastungen der Selbstständigen (0,4 bzw. 0,8 Mrd. Euro) gegenüber. Unabhängig davon, ob sie heute privat oder gesetzlich versichert sind, würden Selbstständige mit geringem Einkommen in der GKV bei Abschaffung des Mindestbeitrags in der Regel entlastet. Besser verdienende Selbstständige hingegen würden entsprechend ihrer Leistungskraft herangezogen, ohne unverhältnismäßig mehr belastet zu werden.

Selbstständige in den Solidarausgleich der GKV einzubeziehen, macht die Krankenversicherung insgesamt gerechter und verhindert soziale Härten am unteren Ende der Einkommensskala.

Stefan Etgeton, Gesundheitsexperte der Bertelsmann Stiftung

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}