Diese Expertise, welche Prof. Johannes Becker vom Institut für Finanzwissenschaften der Universität Münster in unserem Auftrag erstellt hat, hat zum Ziel, die sehr unübersichtliche und politisch kontroverse Debatte über das Ehegattensplitting zu entwirren. Denn während Befürworter:innen die Eigenschaft der Verbrauchs- und Versorgungsgemeinschaft betonen, sehen Kritiker:innen die Zweitverdienenden – meist Frauen bzw. Mütter – benachteiligt und damit auch eine Gefahr der Verfestigung überkommener Geschlechterrollen.

Wie funktioniert das Ehegattensplitting und welche Rolle spielen die Lohnsteuerklassen? Welche verfassungsrechtlichen Schranken und auch Spielräume gibt es für eine Reform? Und welche Reformen wären überhaupt möglich? In der Expertise werden all diese Fragen beantwortet.

Hier das Wichtigste in Kürze:

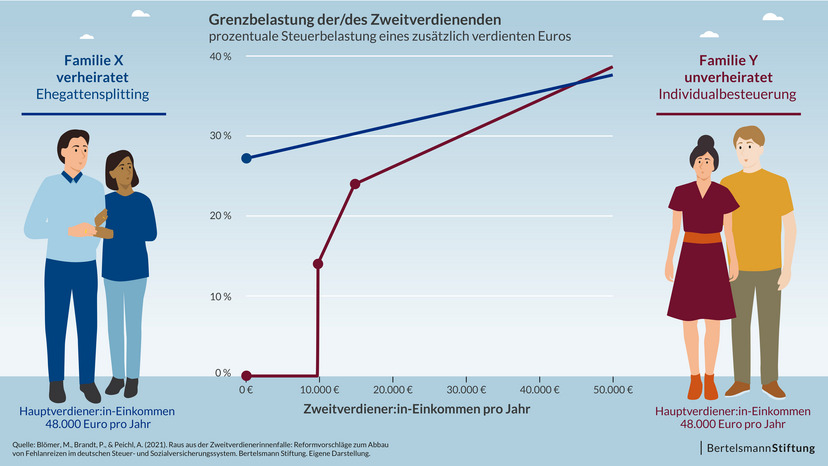

Ehegattensplitting führt zum Splittingvorteil: In Deutschland wählen Ehepaare bei der Besteuerung zwischen Einzelveranlagung und gemeinsamer Veranlagung. Wenn sie einzeln veranlagen, werden sie wie Alleinstehende besteuert (Individualbesteuerung). Bei gemeinsamer Veranlagung profitieren die Ehepartner:innen vom Ehegattensplitting. Die Eheleute werden dabei wie zwei Einzelpersonen besteuert, die beide jeweils die Hälfte des ehelichen Einkommens verdienen. Da das deutsche Einkommensteuersystem progressiv ist, bedeutet das Splitting in der Regel einen steuerlichen Splittingvorteil gegenüber einem unverheirateten Paar.