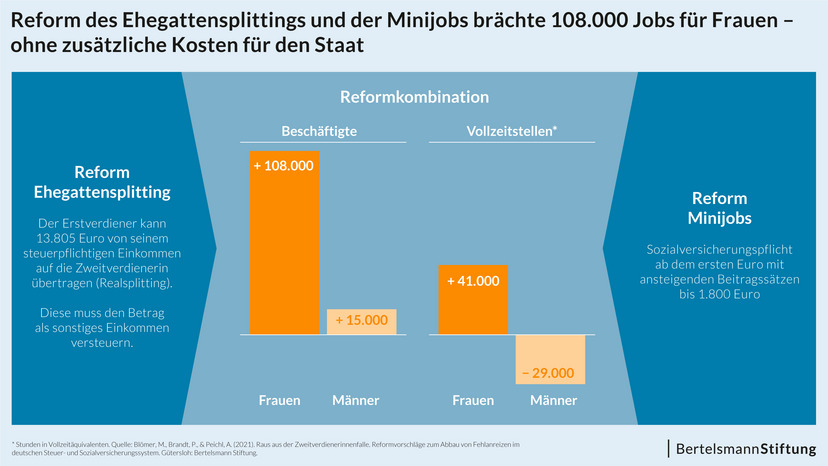

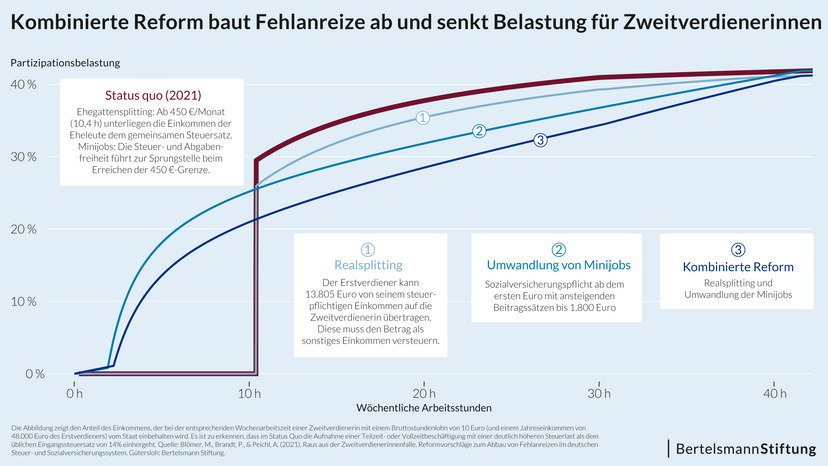

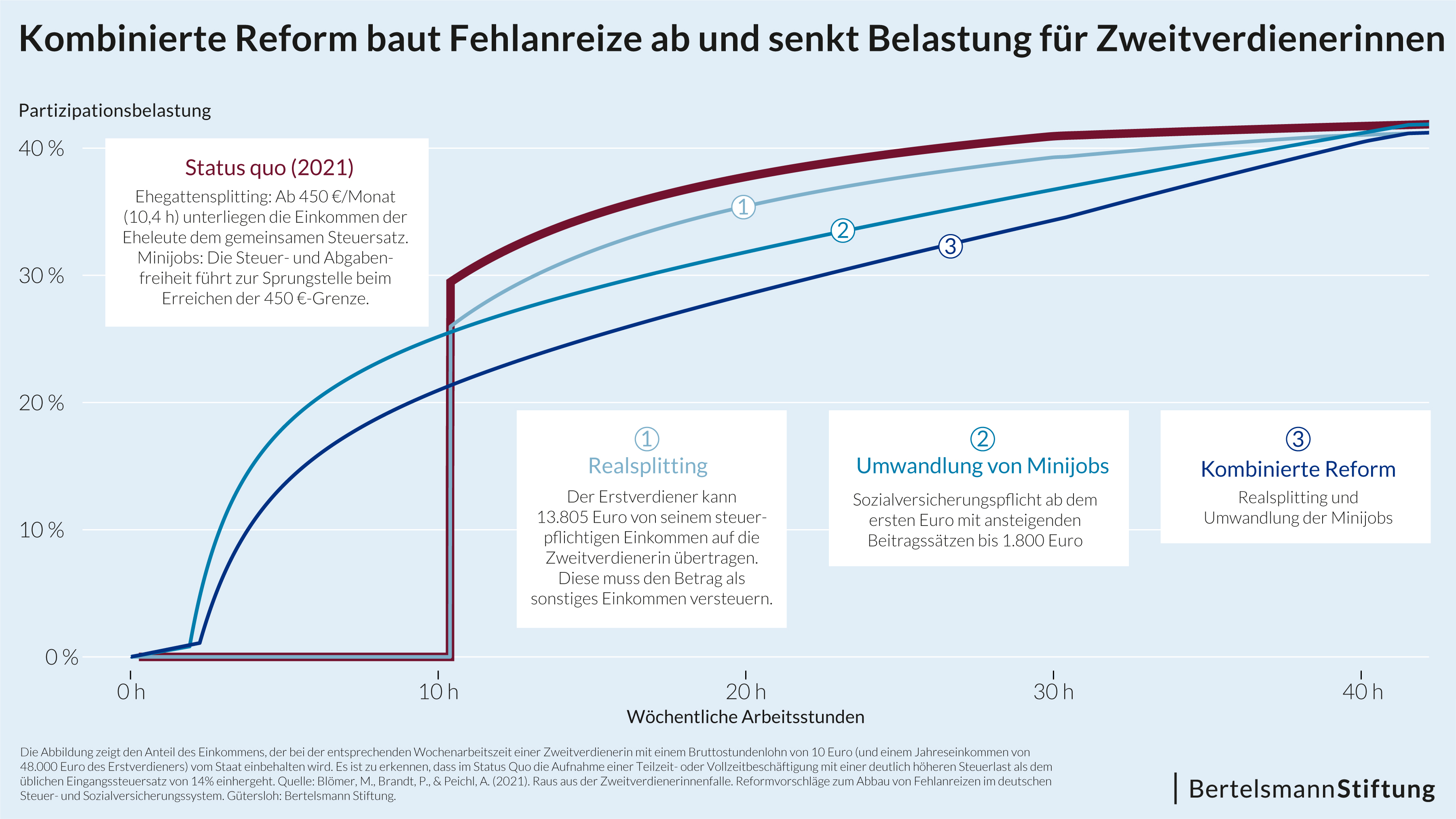

Von 7,6 Millionen Ehefrauen im Alter von 25 bis 60 Jahren haben mit 6 Millionen rund drei Viertel ein geringeres Einkommen als ihr Partner und sind demnach Zweitverdienerinnen. Für sie setzt das Steuer- und Sozialversicherungssystem in Deutschland falsche Anreize. Sie leiden darunter, dass – anders als bei einem Minijob – bei der Aufnahme einer Teilzeit- oder Vollzeitbeschäftigung nicht nur Sozialversicherungsabgaben, sondern auch Einkommenssteuer anfällt, die über dem üblichen Eingangsteuersatz in Höhe von 14 Prozent liegt. Grund dafür ist das Ehegattensplitting, das dazu führt, dass eine Zweitverdienerin demselben Steuersatz unterliegt wie der Erstverdiener.

Eine Kombireform könnte die Fehlanreize des Ehegattensplittings begrenzen und Minijobs in sozialversicherungs- und steuerpflichtige Beschäftigung umwandeln. Denn diese, so zeigen Berechnungen von Andreas Peichl, Maximilian Blömer und Przemyslaw Brandt vom ifo Institut in unserem Auftrag, hätte im Vergleich zu einzelnen isolierten Reformen besonders große Beschäftigungseffekte für Frauen.

{kind=link}

{kind=link}

{kind=link}