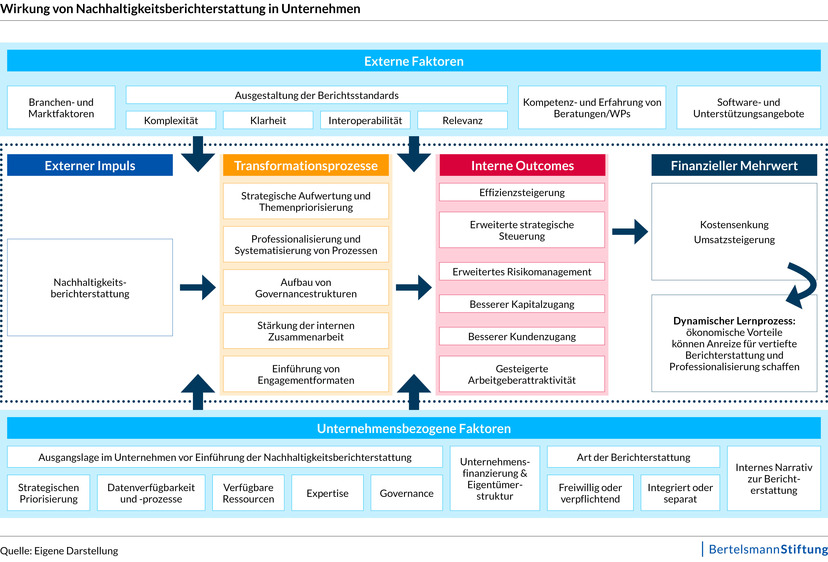

In der öffentlichen Debatte zur Nachhaltigkeitsberichterstattung können die dadurch entstehenden Kosten relativ konkret benannt werden, während der potenzielle Nutzen für Unternehmen oft nicht im selben Maße greifbar ist. Das gilt insbesondere für mögliche Veränderungsprozesse, die durch die Berichterstattung in Unternehmen ausgelösten werden können.

Die Studie setzt genau an diesem Punkt an und macht den Mehrwert von Nachhaltigkeitsberichterstattung für Unternehmen anhand von konkreten Beispielen aus der Unternehmenspraxis sichtbar. So wollen wir aufzeigen, wie Transformationsprozesse, die durch die Berichterstellung angestoßen werden, aussehen und unter welchen Bedingungen ein konkreter - auch finanzieller -Mehrwert entstehen kann. Dies soll einen Beitrag zur politischen, wirtschaftlichen und gesellschaftlichen Debatte über die Zukunft von Nachhaltigkeitsberichterstattung leisten, in der der Nutzen in der Kosten-Nutzenanalyse mit konkreten Beispielen hinterlegt ist und Pfade für die Realisierung finanzieller Mehrwerte für Unternehmen aufgezeigt werden.