Deutsche Industrieunternehmen stehen vor einer Vielzahl von Herausforderungen, etwa zunehmendem Protektionismus, technologischer Disruption, hohen Energiepreisen und der Dominanz von schwach wachsenden Mitteltechnologien im Produktions- und Investitionsportfolio. Zwei neue Studien im Auftrag der Bertelsmann Stiftung zeigen: Deutschlands Industrie hat in der Vergangenheit zur wirtschaftlichen Konvergenz reicherer und ärmerer Regionen beigetragen. Der Standortvorteil der regionalen Balance sollte nicht leichtfertig verspielt werden. Zudem haben sich viele Industriebranchen angesichts der großen Herausforderungen auf den Weg gemacht und ihr Produktionsportfolio bereits zukunftsträchtig ausgerichtet.

Pinklife - stock.adobe.com / KI-generiert

Deutsche Industrie im Strukturwandel

Deutschlands dezentrale Industriestruktur hat in der Vergangenheit stark zur regionalen Konvergenz beigetragen. Auch für die Zukunft besteht die Chance einer dynamischen Entwicklung: das Produktionsportfolio der Branchen ist überwiegend zukunftsträchtig aufgestellt.

Dr.

Marcus

Wortmann

Senior Expert

Otto

Meyer zu Schwabedissen

Project Manager

Inhalt

Die Industriestruktur sorgt für gleichwertige Lebensverhältnisse

Der öffentliche Diskurs über die Notwendigkeit industriepolitischer Instrumente im Rahmen der Wirtschaftspolitik wird heftig geführt. Während einige in einem Strukturwandel hin zu Dienstleistungen und Hochtechnologien Vorteile sehen, betonen andere, dass die industrielle Basis nicht verloren gehen dürfe. Deutschlands Industrie ist mit einem Anteil an der gesamtwirtschaftlichen Bruttowertschöpfung von knapp einem Fünftel besonders bedeutend für die hiesige Wirtschaftsleistung. Auch wenn dieser Anteil zuletzt rückläufig war, liegt er immer noch deutlich über dem Anteil anderer hochentwickelter Staaten. Für die Wirtschaftspolitik stellt sich daher die Frage, ob Deutschlands hohe Industriequote ein Standortvorteil ist, etwa mit Blick auf das Wachstum und die gesellschaftliche Stabilität.

Die Studien zeigen: Die Volkswirtschaften verschiedener Nationen weisen unterschiedliche Spezialisierungsstrategien zugunsten von Industrie oder Dienstleistungen auf. Jedoch kann weder mit einer hohen Industriequote noch mit einem hohen Anteil an Dienstleistungen an der Wertschöpfung ein höheres langfristiges Wachstum generiert werden. Im Durchschnitt der untersuchten OECD-Länder lässt sich kein statistisch signifikanter Effekt des Industrieanteils auf das Wirtschaftswachstum nachweisen.

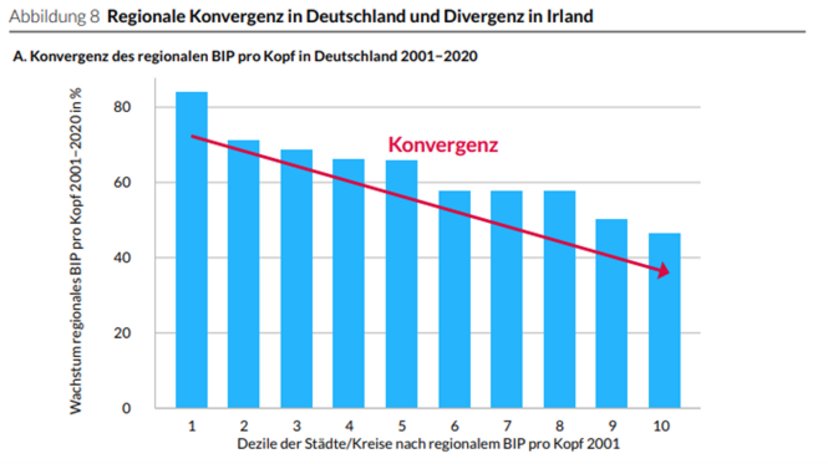

Bezüglich der regionalen Verteilung des Wachstums hat Deutschland allerdings erheblich von seiner Industriestruktur profitiert. Hier kam es im Gegensatz zu vielen anderen Ländern im Laufe der vergangenen zwei Dekaden zu einer wirtschaftlichen Konvergenz ehemals ärmerer und reicherer Regionen, die sich insbesondere durch die spezifische dezentrale räumliche Verteilung der deutschen Industrie erklären lässt. Diese wirtschaftliche Angleichung steht im Gegensatz zu den starken regionalen Disparitäten in anderen Staaten, in denen sich Wertschöpfung häufig in wenigen urbanen Zentren wie San Francisco oder London konzentriert.

Deutschlands Industrie hat sich auf den Weg gemacht

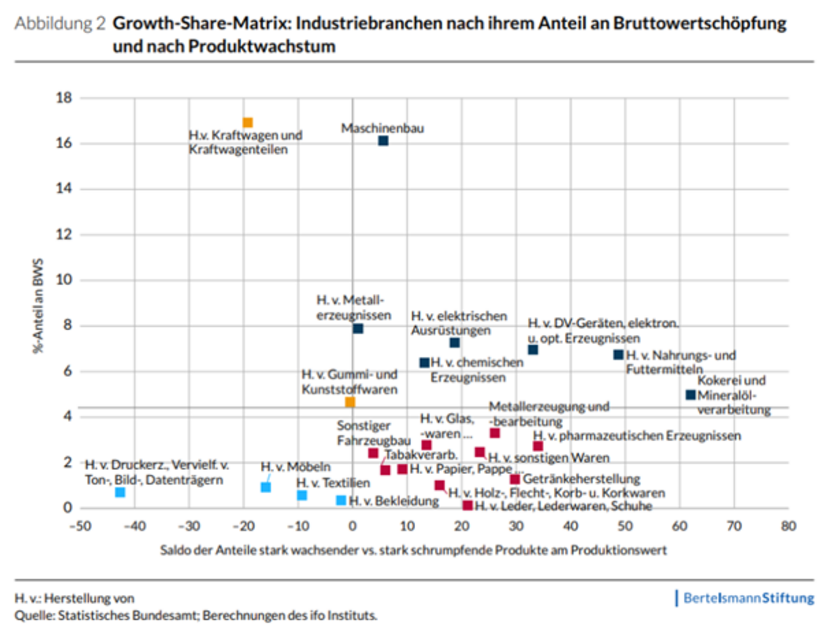

Damit Deutschlands Regionen auch weiterhin von einer starken Industrie profitieren können, ist entscheidend, dass die Branchen ihr Produktionsportfolio angesichts sich wandelnder Konsumentenpräferenzen, technologischer Disruption und der Dekarbonisierung stetig anpassen. Die Growth-Share-Matrix liefert einen Überblick über die Produktion deutscher Industriebranchen. Sie bildet das wirtschaftliche Gewicht (vertikale Achse) und die Zukunftsrelevanz des Produktionsportfolios (horizontale Achse) einer Industriebranche ab.

Die Analyse zeigt: viele Industriebranchen haben sich bereits auf den Weg der Transformation gemacht. Rund 76 Prozent der Bruttowertschöpfung des Verarbeitenden Gewerbes entfällt auf Branchen, in deren Produktionsportfolio die stark wachsende Produktgruppen gegenüber den stark schrumpfenden überwiegen. Anlass zur Sorge bieten allerdings die Ergebnisse aus der Automobilindustrie: Angesichts der Transformation hin zur Elektromobilität überwiegen hier anteilig am Produktionswert die stark schrumpfenden Produktgruppen deutlich. Die Quadranten im Einzelnen:

- Quadrant oben rechts: Hohe wirtschaftliche Bedeutung und viele zukunftsrelevante Produkte (z. B. Maschinenbau, Nahrungs- und Futtermittel, elektrische Ausrüstungen).

- Quadrant oben links: Hohe Bedeutung, aber wenige zukunftsrelevante Produkte (z. B. Automobilindustrie, Gummi- und Kunststoffwaren).

- Quadrant unten links: Niedrige Bedeutung und wenig zukunftsrelevante Produkte (z. B. Möbel, Textilien, Druckerzeugnisse).

- Quadrant unten rechts: Geringe Bedeutung, aber viele zukunftsrelevante Produkte (z. B. Pharmaindustrie, sonstiger Fahrzeugbau, Tabakverarbeitung).

Strukturbruch verhindern, neue Wachstumspotenziale erschließen

Für die deutsche Wirtschaftspolitik ergeben sich daraus mehrere parallele Herausforderungen: Deutschlands große Mitteltechnologiebranchen sollten angesichts ihrer Bedeutung für Wertschöpfung und regionale Balance in der Transformation gezielt unterstützt werden. Ein Strukturbruch sollte nicht in Kauf genommen werden. Gleichzeitig gilt es, in wachstumsstarken High-Tech-Bereichen nicht den Anschluss zu verlieren. Neben einer proaktiveren Regionalpolitik und einer stärkeren Missionsorientierung in der Innovations- und Industriepolitik sollte deshalb die Diffusion von Spitzentechnologie in der dezentralen Industrie gefördert werden. Dazu können regionale Matching-Plattformen sowie steuerliche Anreize zur Übernahme von High-Tech-Elementen einen Beitrag leisten.