Der Grundsatzbeschluss der Innenministerkonferenz zur Einführung der Doppik fiel bereits im Jahre 2003. Im Freistaat Sachsen war das neue Haushaltssystem ab 2013 pflichtig. Nach einigen Jahren der Anwendung haben die Bertelsmann Stiftung und die Hochschule Meißen Anfang des Jahres 2020 eine Befragung der Gemeindekämmereien durchgeführt. Zielstellung war es zu erheben, in welchem Maße die Doppik umgesetzt wurde, welche der neuen Steuerungsinstrumente tatsächlich genutzt werden und welche Wirkungen die Doppik zeigt.

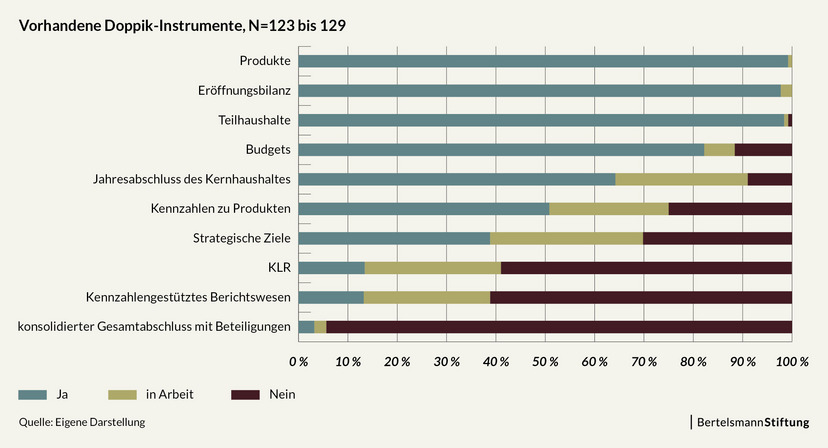

Ein Blick auf zehn typische Instrumente bzw. Bestandteile der Doppik zeigt, dass die sächsischen Gemeinden nur die gesetzlich zwingenden Teile in der Breite umgesetzt haben (Eröffnungsbilanz, Produkte, Teilhaushalte, Budgets). Die Bestandteile, die gesetzlich wenig reguliert (Kennzahlen, Berichtswesen, Kosten- und Leistungsrechnung) oder freiwillig sind (Gesamtabschluss), fehlen größtenteils. Nur die Minderheit der Gemeinden hat konkrete Pläne, die Doppik auszuweiten.