Steuern sind im Bundesdurchschnitt die wichtigste Einnahmekategorie der Kommunen. Sie stehen im Zusammenhang zur lokalen Wirtschaftsstruktur und gelten als Indikator lokalpolitischer Gestaltungskraft. Der Kommunale Finanzreport 2017 gibt Aufschluss über die regionale Entwicklung im Vergleich der Jahre 2005 und 2015.

Kommunen haben unterschiedlichste Aufgaben. Um diese angemessen erfüllen zu können, benötigen sie eine solide Finanzierungsbasis. Steuern sind im Bundesdurchschnitt die wichtigste Einnahmekategorie; insbesondere die Gewerbesteuer, der Gemeindeanteil an der Einkommensteuer, die Grundsteuer sowie der Gemeindeanteil an der Umsatzsteuer. Der Kommunale Finanzreport 2017 zeigt, dass die Gemeindesteuern zwischen 2005 und 2015 um beachtliche 56 Prozent angestiegen sind.

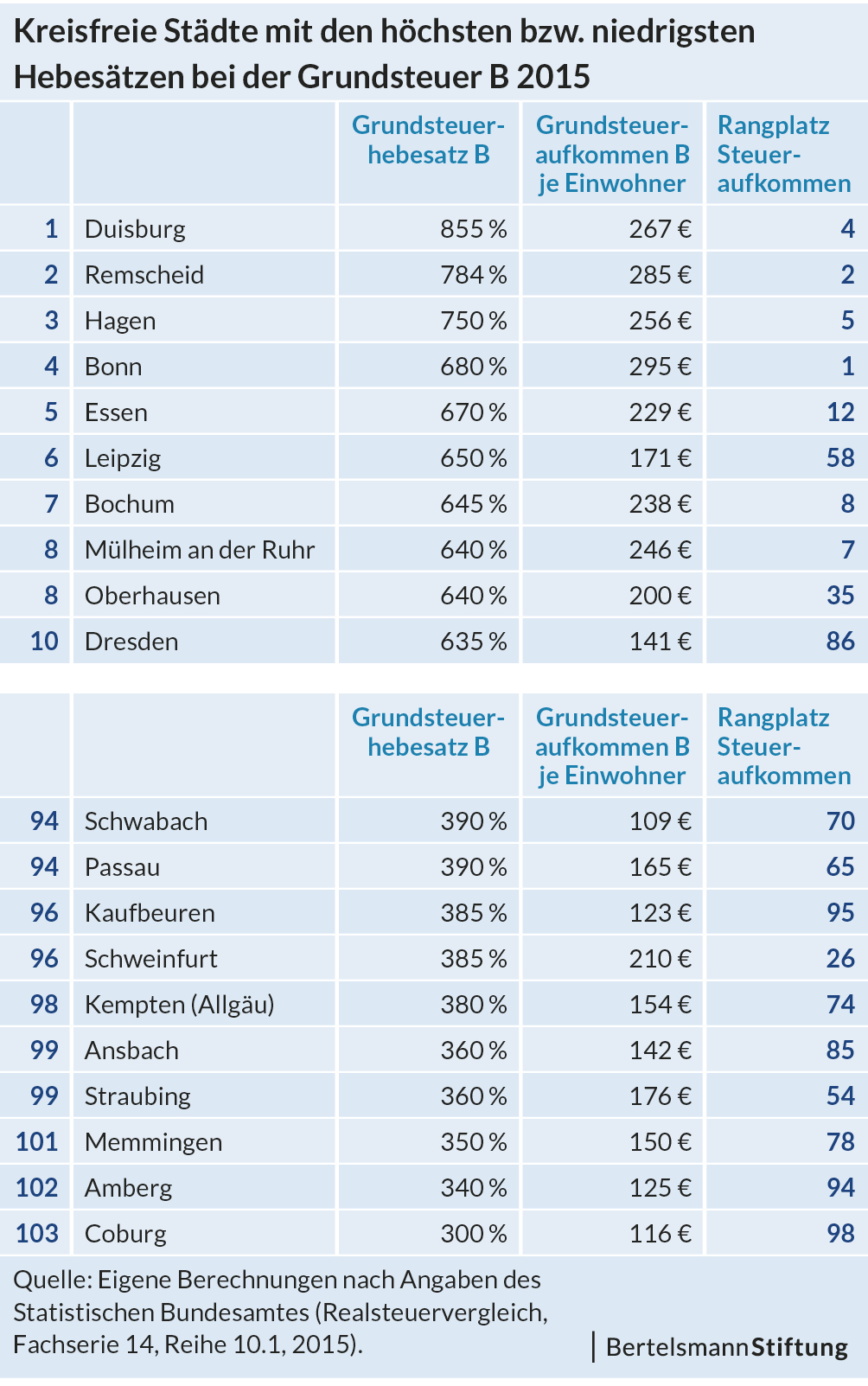

Die Kommunen besitzen das Recht, die Steuersätze für die Gewerbesteuer und die Grundsteuern selbst festzulegen. Im Zeitvergleich haben die Kommunen davon vor allem mit Blick auf Grundsteuer B Gebrauch gemacht. Zwischen 2005 und 2015 stiegen die Hebesätze dieser Steuer bundesweit um etwa 16 Prozent. Da die Bemessungsgrundlage der Grundsteuer jedoch über die Zeit hinweg vergleichsweise stabil geblieben ist, diente die Anhebung der Hebesätze insbesondere auch einem Inflationsausgleich. Spitzenreiter bei den Hebesätzen der Grundsteuer B sind die Kommunen in NRW - nicht zuletzt als Folge langanhaltender Haushaltskrisen und Sparpakete. Relativ geringe Steuersätze erheben demgegenüber die bayerischen Kommunen.

Die höchsten Steuersätze der Gewerbesteuer finden sich ebenfalls in NRW. Im Gegensatz zur Grundsteuer findet bei der Gewerbesteuer jedoch im Zeitverlauf eine automatische Inflationsanpassung statt: Mit steigenden Preisen erhöht sich der Gewerbeertrag und die Gemeinden erzielen selbst bei gleichbleibenden Steuersätzen höhere Einnahmen. Im Gegenzug ist die Gewerbesteuer aber konjunkturabhängig.

Mit der Möglichkeit, die Steuersätze selbst festzulegen, verfügen die Gemeinden über gewisse Gestaltungsspielräume. Grundsätzlich sind die Effekte der Hebesätze auf das tatsächliche Steueraufkommen jedoch begrenzt. Entscheidender sind vielmehr die Bemessungsgrundlagen der Immobilienwerte und Gewerbeerträge und damit - insbesondere bei der Gewerbesteuer - die lokale Wirtschaftskraft.

Die Steuereinnahmekraft ist in allen Kommunen zwischen 2005 und 2015 gestiegen. Der Anstieg verlief regional betrachtet allerdings nicht gleichmäßig. Stattdessen ist eine wachsende Heterogenität der Steuereinnahmen zu beobachten. Die Extremwerte entwickeln sich auseinander. Auch 25 Jahre nach der Wiedervereinigung besteht ein deutliches Ost-West-Gefälle. Bis auf wenige Ausnahmen, meist in unmittelbarer Nähe zu Berlin, sind die ostdeutschen Kommunen flächendeckend steuerschwach. Demgegenüber liegen die zehn steuerstärksten Kommunen ausschließlich in Westdeutschland, allein fünf davon in Bayern.