Frauen können sich, auf das gesamte Erwerbsleben gerechnet, nur etwas mehr als halb so viel Bruttoeinkommen erarbeiten wie Männer. Dieser sogenannte Gender Lifetime Earnings Gap ist für Mütter noch größer. Eine von unserer Stiftung geförderte Studie des Forscher:innenteams um Timm Bönke von der FU Berlin zeigt, dass sich diese Lücke mit Blick auf die verfügbaren Einkommen und damit den tatsächlichen Lebensstandard vor allem dann schließt, wenn Frauen sich innerhalb des traditionellen Familienbilds bewegen. Werden beide Einkommen im Haushalt zwischen den Eheleuten gleichmäßig aufgeteilt, fängt das Partnereinkommen Einkommensausfälle von Müttern infolge von Erwerbsunterbrechungen, beispielsweise durch Kindererziehungszeiten, auf.

Montage: © Hyejin Kang; Angkana; Sirichai Puangsuwan - stock.adobe.com

Staat bevorzugt nach wie vor klassisches Familienbild, Alleinerziehende haben das Nachsehen

Zwischen den Bruttolebenserwerbseinkommen von Frauen und Männern klafft nach wie vor eine deutliche Lücke. Verheiratete Frauen können diese Lücke in ihren verfügbaren Lebenseinkommen schließen – wenn sie in traditionellen Rollen durch das Partnereinkommen abgesichert sind. Alleinerziehenden, die auf eigene Erwerbstätigkeit angewiesen sind, fällt es deutlich schwerer, ihren Lebensstandard zu sichern. Zum Tag der Arbeit rückt das Thema wieder in den Blickpunkt.

Eric

Thode

Senior Advisor

Michaela

Hermann

Project Manager

Luisa

Kunze

Project Manager

Content

© werkzwei Detmold, David Bärwald

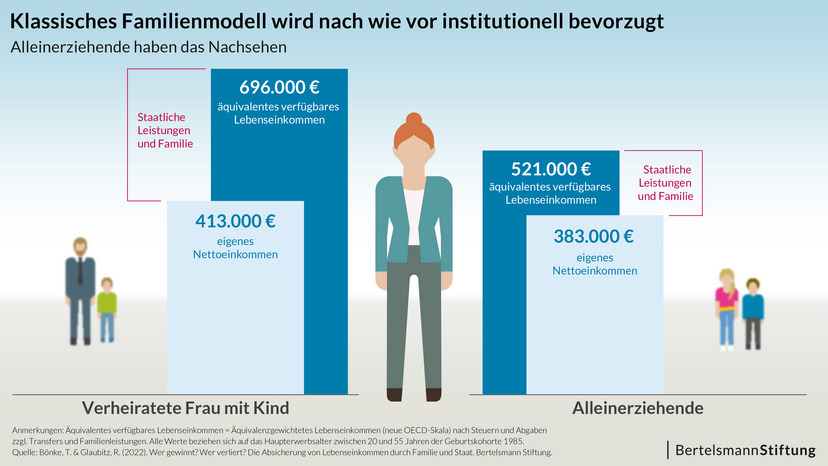

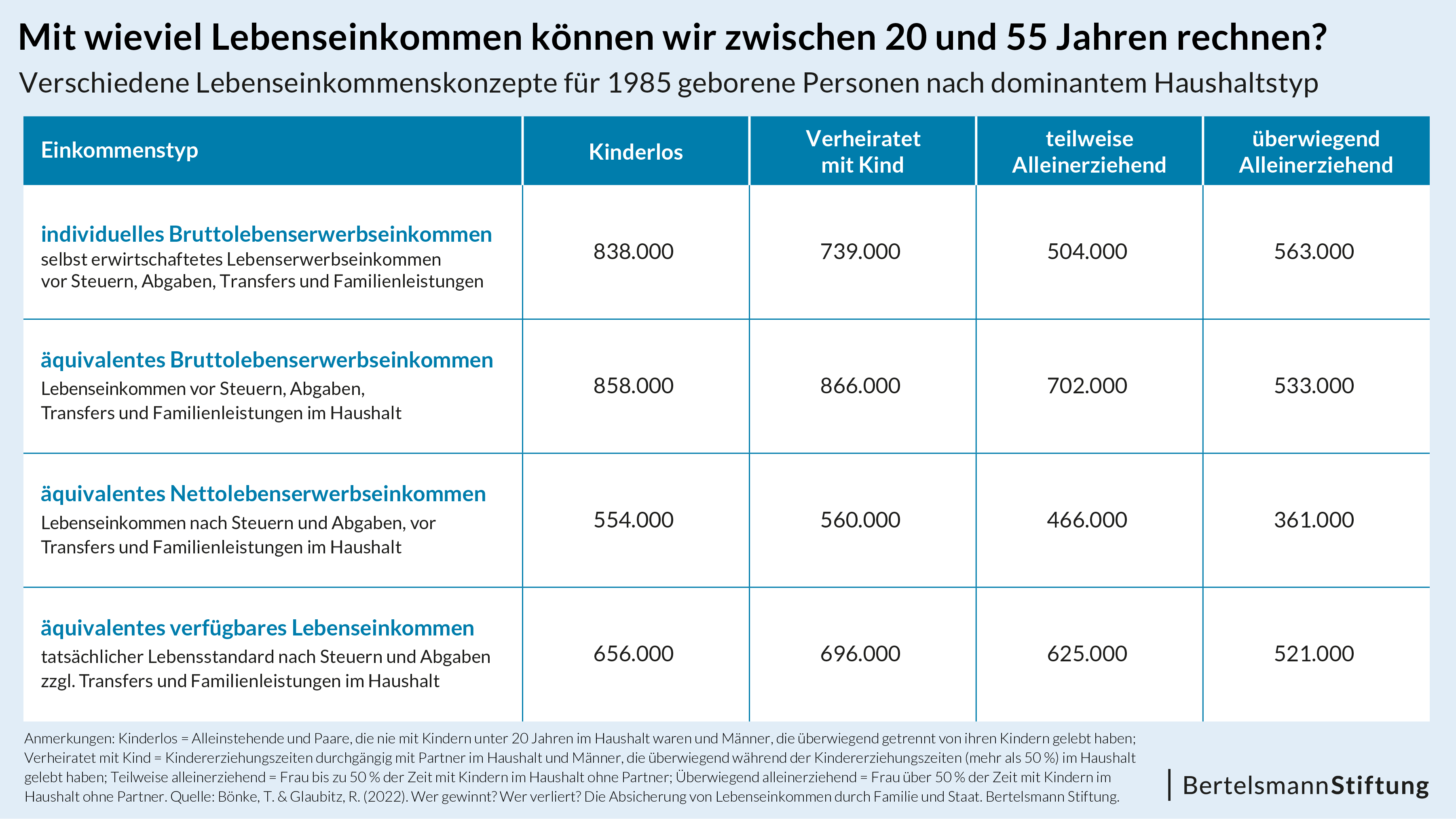

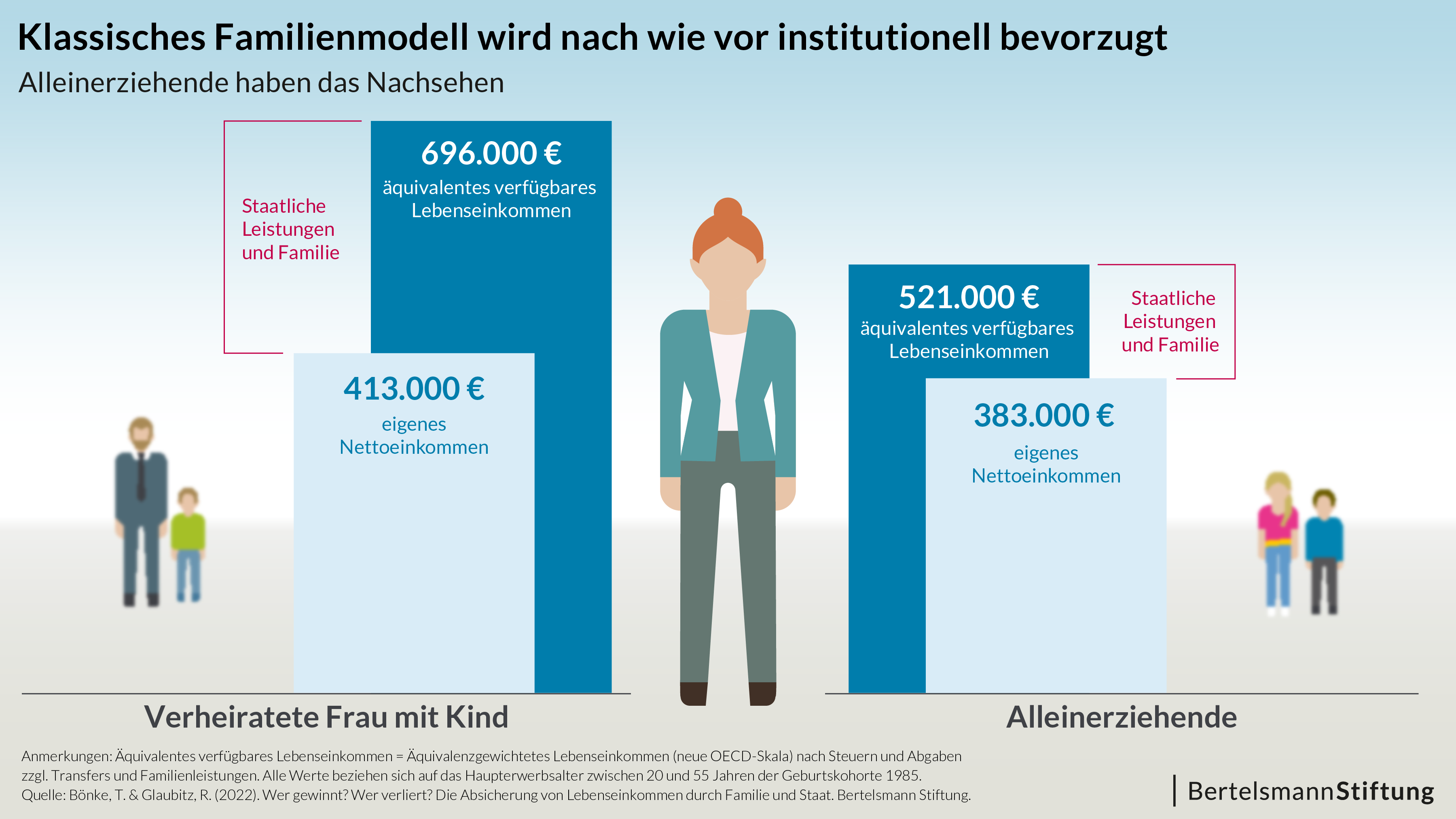

Fällt diese Absicherung im Haushalt jedoch weg, kann der Staat Einkommensausfälle in der Lebensperspektive nur unzureichend kompensieren: Heute Mitte-30-jährige verheiratete Mütter und Väter haben in ihrem Haupterwerbsalter, das heißt zwischen 20 und 55 Jahren, nach Steuern und Abgaben zuzüglich Transfers und Familienleistungen jeweils rund 700.000 Euro zur Verfügung. Frauen, die überwiegend alleinerziehend sind (mehr als die Hälfte der Erziehungszeit) kommen lediglich auf rund 520.000 Euro und müssen im Vergleich zu verheirateten Müttern damit durchschnittlich Einbußen von rund 25 Prozent hinnehmen. Der tatsächliche Lebensstandard hängt also stark von der Familienkonstellation und den wohlfahrtsstaatlichen Leistungen ab.

Für verheiratete Mütter schließt sich die geschlechtsspezifische Lücke in den Lebenseinkommen – die Partnerschaft sichert sie finanziell ab. Alleinerziehende haben dagegen das Nachsehen, da sie von Partnereinkommen kaum oder gar nicht profitieren können.

Manuela Barišić, Arbeitsmarktexpertin der Bertelsmann Stiftung

Sozialstaat gleicht Lebenseinkommensverlust von Alleinerziehenden nicht aus

Bei (überwiegend) alleinerziehenden Müttern kann das im Zuge der Familiengründung wegfallende Einkommen kaum oder gar nicht durch einen Partner kompensiert werden. Sie sind daher stärker auf staatliche Sozialleistungen angewiesen und hinken dennoch hinterher. Das gilt auch für Mütter, die über einen längeren Zeitraum verheiratet waren und sich nach der Trennung um die Kinder kümmern. Das verfügbare Lebenseinkommen von heute Mitte-30-jährigen teilweise alleinerziehenden Müttern (weniger als die Hälfte der Erziehungszeit) liegt bei 625.000 Euro und ist damit rund 10 Prozent niedriger als das der verheirateten Mütter. Die Zahlen zeigen auch, dass Alleinerziehende zunehmend auf Transferleistungen angewiesen sind. Im Vergleich zu älteren Alleinerziehenden (Jahrgang 1964), ist der Anteil der Transfers am gesamten Lebenseinkommen für jüngere teilweise alleinerziehende Mütter (Jahrgang 1985) von 5 auf 9 Prozent und für überwiegend Alleinerziehende von 10 auf 17 Prozent stark angestiegen. Gleichzeitig ist der Anteil des Einkommens aus Erwerbstätigkeit gesunken, weil sich beispielsweise Phasen der Ausbildung oder der Arbeitslosigkeit verlängert haben. Sie sind nur bedingt in der Lage, zu den verheirateten Müttern aufzuschließen. "Viele der familienbezogenen Leistungen sind noch immer auf die eheliche Lebensgemeinschaft ausgerichtet, so wie das Ehegattensplitting oder die beitragsfreie Mitversicherung. Für Alleinerziehende oder nicht verheiratete Paare sind diese Leistungen nicht zugänglich", sagt Timm Bönke, Juniorprofessor für Öffentliche Finanzen und Autor der Studie.

Fehlanreize abbauen, Kinderbetreuung ausbauen und finanzielle Absicherung stärken

Insbesondere die Kombination aus Ehegattensplitting, steuer- und abgabenfreien Minijobs und fehlenden Betreuungsmöglichkeiten setzt starke Anreize für eine traditionelle Rollenaufteilung, in der die Frau weniger Erwerbsarbeit und dafür mehr Sorgearbeit übernimmt als der Mann. Dabei sind die Vorteile einer solchen Spezialisierung im Haushalt über das Leben gering, der Preis langfristig aber hoch: "Viele Frauen stecken in der Zweitverdienerinnenfalle fest. Dadurch sind es bei Trennungen und im Alter vor allem Frauen, die gravierende finanzielle Einbußen in Kauf nehmen müssen", mahnt Barišić. "Wohlfahrtstaatliche Leistungen, die einen spezifischen Lebensentwurf fördern, sollten der Vergangenheit angehören, zumal Familie heute deutlich vielfältiger ist als früher."

Stattdessen müsse es um eine universellere Absicherung unterschiedlicher Lebenswirklichkeiten gehen – durch verlässliche und qualitativ hochwertige Kinderbetreuung und größeren finanziellen Spielraum. Dies seien wichtige Rahmenbedingungen für eine gleichmäßigere Aufteilung von Erwerbs- und Sorgearbeit zwischen den Geschlechtern und eine bessere Absicherung von Alleinerziehenden.

Materialien

Zusatzinformationen

Der von unserer Stiftung geförderten Studie "Wer gewinnt? Wer verliert? Die Absicherung von Lebenseinkommen durch Familie und Staat" liegt ein dynamisches Mikrosimulationsmodell zugrunde, das vollständige Erwerbsbiografien im Längsschnitt auf Basis des Sozio-oekonomischen Panels (SOEP) nachzeichnet. Basierend auf den jährlichen Haushaltsbruttoerwerbseinkommen, der Haushaltszusammensetzung und der Einkommens- und Erwerbshistorie werden Transferansprüche, staatliche Familienleistungen (inklusive Ehegattensplitting), Steuern und Abgaben im Alter zwischen 20 und 55 Jahren für die Geburtskohorten 1964 bis 1985 modelliert. Dabei wird ein vollständiges Einkommenspooling unterstellt, sodass Erwerbseinkommen zwischen Eheleuten gleichmäßig aufgeteilt werden. So kommt man vom individuellen Bruttolebenserwerbseinkommen zum äquivalenten verfügbaren Lebenseinkommen. Diese Publikation bildet die dritte und letzte Studie der Reihe "Wer gewinnt? Wer verliert?" zu langfristigen Arbeitsmarkt- und (Lebens-)Einkommensentwicklungen von Frauen und Männern in Deutschland.

{kind=link}

{kind=link}